前言:一支手機創業的時代紅利與挑戰

在數位經濟高度發展的今日,創業不再需要租賃昂貴的店面。「一支手機就能創業」已非口號,而是現在進行式。對於資金有限的小資族(Xiao Zi)或希望增加收入的斜槓青年來說,利用自家住宅作為「營業登記地」,透過網路平台進行銷售,是成本最低的切入點。

然而,隨著業務擴展,特別是「團購(Group Buying)」模式興起,為了節省運費並增加客源,許多賣家開始提供「面交」或「定點取貨」服務。這便觸發了核心問題:如何在提供「取貨便利性」的同時,維持「自用住宅稅率」的低成本優勢?

為您規劃一條合法、低稅負且具備擴展性的創業路徑。

第一部分:商業模式分析——從「無貨源」到「社區團購」

針對小資族創業,目前主流且成本最低的模式主要有兩種,其稅務風險與營運邏輯大不相同:

1. 純代購/無貨源模式(Drop-shipping)

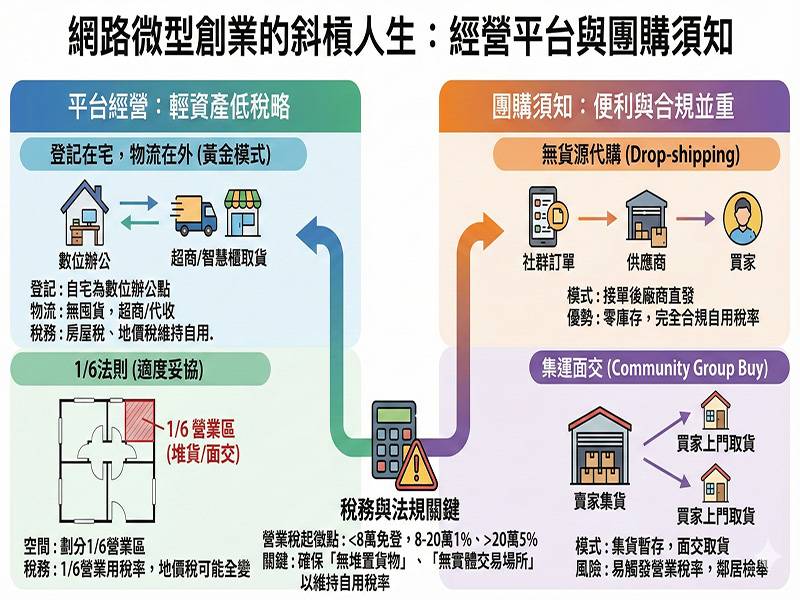

模式: 賣家在社群媒體(FB、IG、LINE群)發布商品資訊,接單後由上游供貨商直接發貨給消費者。

空間使用: 家中僅作為「處理訂單」的數位辦公場所,不堆積實體貨物。

優勢: 極低庫存風險,且完全符合稅務局「住家用稅率」的條件。

2. 團購集運/社區取貨模式(Community Group Buy)

模式: 賣家集結訂單以壓低價格,貨物先寄送到賣家家中,再由買家上門自取(省運費)或賣家進行二次分裝寄送。

空間使用: 客廳、車庫或閒置房間需暫存貨物,甚至會有陌生人進出取貨。

挑戰: 此模式雖然增加了客戶黏著度(便利取貨),但極易觸發「營業用稅率」的認定,導致持有成本上升。

第二部分:法源依據與稅務解析

要實現低成本創業,必須精確理解台灣的稅務法規。對於在家創業,主要涉及三大稅種:房屋稅、地價稅、營業稅。

1. 房屋稅與地價稅(持有稅)

這是您問題的核心。根據台中市地方稅務局及財政部解釋:

法源依據: 《房屋稅條例》第5條、《土地稅法》第9條及第17條。

關鍵函釋: 財政部107年函釋指出,原供住家使用之房屋,作為從事網路銷售貨物或勞務之營業登記場所,若**「實際交易均在網路交易平台完成」,且「該房屋未供辦公或堆置貨物等其他營業使用」**,仍可繼續按住家用稅率課徵房屋稅及地價稅。

稅率對照表:

| 稅目 | 自用住宅稅率(優惠) | 營業用/非自住稅率(一般) | 差異倍數 |

| 房屋稅 | 1.2% | 3% ~ 5% | 約 2.5 倍以上 |

| 地價稅 | 2‰ (千分之二) | 10‰ ~ 55‰ (累進稅率) | 至少 5 倍 |

2. 營業稅(交易稅)

這是針對銷售行為的課稅,與您是否賺錢有關。

起徵點(法源): 根據《加值型及非加值型營業稅法》,財政部規定網路賣家之課稅門檻:

銷售貨物: 每月銷售額未達 8 萬元,免辦理營業登記(暫免繳稅)。

銷售勞務: 每月銷售額未達 4 萬元,免辦理。

1% 稅率: 月營業額 8萬 ~ 20萬元,需辦理稅籍登記,稅率 1%(免開統一發票)。

5% 稅率: 月營業額超過 20萬元,需開立統一發票,稅率 5%。

第三部分:小資族最有利的營運策略(Strategy)

綜合上述法規與市場需求,若您想經營「團購」且需「便利取貨」,但又不想增加房屋稅負擔,建議採取以下**「混合式輕資產策略」**:

策略一:登記在宅,物流在外(最推薦)

這是完全符合台中市稅務局「免變更稅率」的黃金模式。

公司登記: 將商號或公司設立在自家住宅。

物流操作: 嚴格執行「家中不囤貨」。

取貨解決方案:

超商取貨: 利用 7-11、全家店到店服務,這是台灣民眾最習慣的方式。

智慧櫃(i郵箱/Lalamove): 若需面交,可將貨物放入社區附近的智慧櫃,給予買家密碼自取,避免陌生人進入家中。

效益: 您的家僅是「名義上的登記地」與「文書處理中心」,完全符合自用住宅稅率(房屋稅1.2%、地價稅2‰)。

策略二:利用「六分之一」法則(適度妥協)

若您的團購模式必須在家分貨(例如生鮮冷凍團購,需要家裡的冰箱),則需利用稅法的計算規則來最小化成本。

法源細節: 依據《房屋稅條例》,房屋同時作住家及營業使用,應依實際使用面積分別課稅,但非住家使用部分之面積,不得少於全部面積的 1/6。

操作方式:

主動向稅務局申報家中某一特定區域(如車庫或靠門口的客廳一角)為營業使用(堆貨/面交區)。

結果: 房屋總面積的 1/6 會改成營業稅率(3%),剩下的 5/6 維持自用稅率(1.2%)。

優點: 合法合規,不用擔心鄰居檢舉(這是團購主最大的風險)。

缺點: 雖然只有 1/6 變貴,但地價稅可能會整筆土地受影響(除非能精確分割,通常地價稅改為一般用地的殺傷力較大)。建議:若地價稅極高,應極力避免此選項。

策略三:第三方迷你倉/共享空間

方式: 租用外面的迷你倉庫(Mini Storage)作為囤貨點,許多迷你倉提供「代收代寄」甚至「小型工作室」服務。

優點: 家裡完全乾淨,生活品質不被打擾,稅率完全不受影響。

成本: 需支付租金,但可能低於稅率增加的成本(視地段而定)。

第四部分:案例說明(Case Studies)

案例 A:精明的斜槓媽媽林小姐(成功模式)

背景: 林小姐是全職上班族,晚上經營韓國童裝網拍。

操作:

她向國稅局申請稅籍登記,地址設在自住的大樓公寓。

她在申請書上註明「純網路銷售,家中不堆貨」。

物流: 全部商品由韓國廠商直寄給消費者,或寄到她公司附近的超商,她在下班途中去超商寄貨,家裡從未出現包裹山。

稅務結果:

房屋稅:維持 1.2%(自用)。

地價稅:維持 2‰(自用)。

營業稅:初期月營業額 5 萬(免稅);後期達 12 萬(繳 1%)。

點評: 這是成本最低、風險最小的起手式。

案例 B:踩雷的團購主陳先生(失敗教訓)

背景: 陳先生經營冷凍海鮮團購,標榜「XX路透天厝隨時取貨」。

操作:

為了方便鄰居,他將一樓車庫改裝,放了四台大臥式冰櫃。

每天下午都有陌生人按門鈴取貨。

被檢舉: 鄰居覺得出入複雜檢舉。

稅務結果:

稅務局實地勘查,發現有「堆置貨物」及「對外營業(取貨)」事實。

認定: 一樓整層(通常面積較大)改按「營業用稅率」課徵房屋稅(3%)。

重傷: 土地因有營業行為,全筆土地改按「一般用地稅率」課徵地價稅(10‰ 起跳),稅金暴增 5 倍以上。

修正建議: 陳先生應限制取貨時間,或將冰櫃移至不影響居住定義的區域,並主動申報 1/6 營業用,以保住剩餘部分的優惠,或改用社區警衛室/超商冷凍店到店。

第五部分:給小資創業者的具體執行步驟

如果您現在正準備開始,請依照以下順序執行:

場域規劃(由虛入實): 初期盡量選擇**「無庫存」或「少量庫存」**模式。若必須有現貨,請善用床底、衣櫃等隱蔽空間,並嚴格禁止「陌生人進入家中取貨」。若需面交,請約在附近的超商或捷運站,切勿讓買家進入私人住宅領域,這既是安全考量,也是稅務考量。

辦理稅籍登記(必做): 不要心存僥倖。只要在網路上賣東西(蝦皮、Yahoo、FB),金流都會被紀錄。一旦月銷售額超過 8 萬元,請主動向國稅局申請稅籍登記。

技巧: 在申請時的「營業項目」填寫說明中,務必強調**「以網際網路方式經營,無實體店面,住家僅供登記及文書作業」**。

申請適用自用住宅稅率: 完成稅籍登記後,國稅局會通報地方稅務局。此時,您應主動向地方稅務局(如台中市稅務局)確認,或提出申請,主張您的房屋符合「無堆置貨物、無實體交易」的條件,確保下期稅單維持自用稅率。

解決「便利取貨」的替代方案: 為了達到您提到的「民眾便利取貨」,建議與社區管理室談妥(若有代收服務),或是加入第三方物流平台(如 7-11 賣貨便、全家好賣+)。這些平台運費極低(常有 35 元優惠),雖然比不上面交的 0 運費,但省下的稅金與省去的「等待客人上門」的時間成本,絕對划算。

結語

數位時代的創業,核心在於「輕」。利用自家住宅登記是合法的權利,但**「公私分明」是節稅的關鍵**。

對於小資族而言,最有利的模式是:「登記在家、庫存在雲/倉、交易在網、取貨在店」。

千萬別為了省一點點運費,讓自家客廳變成倉庫,導致房屋稅與地價稅暴漲,更犧牲了居住品質與隱私。善用超商物流體系與稅法優惠規定,您才能在斜槓人生中,真正實現利潤最大化。