對於廣大上班族與企業雇主而言,115 年(2026 年 5 月申報)的稅務規劃與往年大不相同。不僅多項扣除額因應物價指數(CPI)連動調升,立法院更於 114 年底三讀通過,將「長期照顧特別扣除額」大幅提高,並追溯至 114 年元旦起實施。

一、 企業秘訣:如何幫員工申報薪水與合法節稅?

企業在申報員工薪資時,若能善用稅法規定的「免稅項目」,不僅能減輕員工的稅負感,也能降低企業整體的勞健保負擔。

善用 6% 自願提繳退休金:

雇主應鼓勵員工參與自提勞退(最高 6%)。這部分金額在申報薪資所得時可「全額扣除」,不計入年度所得課稅。對於高薪員工(稅率 20% 以上者)來說,這等同於直接省下高額稅金。

免稅加班費的精算:

每個月 46 小時內的加班費是免稅的。企業在結構化薪資時,應確實區分底薪與加班津貼,確保免稅額度被充分利用。

職工福利與旅遊補助:

企業舉辦全體員工均可參加的旅遊,其支付的費用免視為員工所得。若改以現金定額補貼,則會變成薪資所得,兩者性質完全不同。

提供伙食費津貼:

目前每人每月伙食費免稅額度為 3,000 元。企業應將此金額獨立列項,一年可幫員工減除 3.6 萬元的課稅所得。

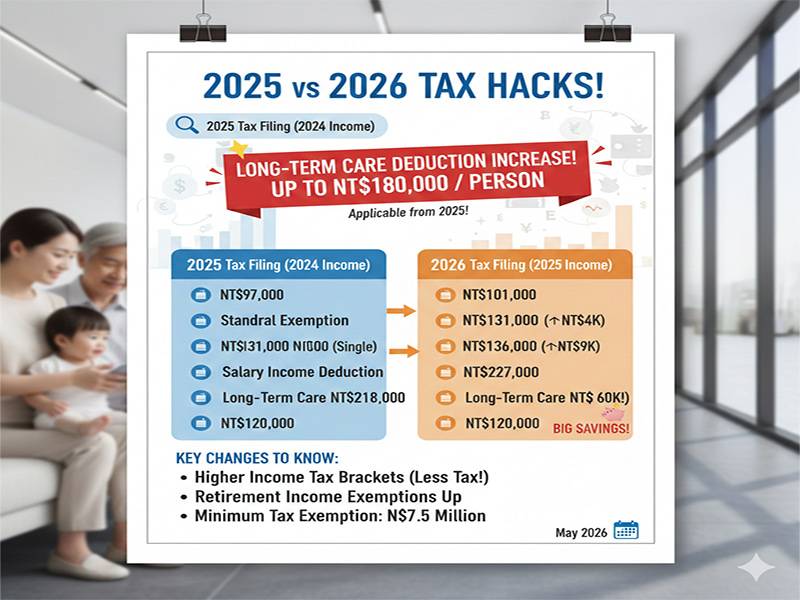

二、 115 年與 116 年報稅差別對照表

我們將今年(114 年)與明年(115 年)的課稅基準進行對比。請注意:115 年 5 月報的是 114 年度的所得,而 116 年 5 月報的是 115 年度的所得。

| 項目 | 115年5月報稅 (申報114年) | 116年5月報稅 (申報115年) | 調整重點 |

| 免稅額(一般) | 97,000 元 | 101,000 元 | 調升 4,000 元 |

| 標準扣除額(單身) | 131,000 元 | 136,000 元 | 調升 5,000 元 |

| 標準扣除額(有配偶) | 262,000 元 | 272,000 元 | 調升 10,000 元 |

| 薪資所得特別扣除額 | 218,000 元 | 227,000 元 | 調升 9,000 元 |

| 身心障礙特別扣除額 | 218,000 元 | 227,000 元 | 調升 9,000 元 |

| 長期照顧特別扣除額 | 180,000 元 | 180,000 元 | 114年起即適用新制 |

| 幼兒學前扣除額 | 第一胎 15 萬/後續 22.5 萬 | 同左 | 維持 113 年修正後水準 |

三、 長期照顧特別扣除額:最有感的減稅利多

這是一項重大的政策轉折。原本長照扣除額為每人每年 12 萬元,但立法院已三讀通過提高至 18 萬元,且最具誠意的是追溯自 114 年 1 月 1 日實施。

適用時間:2026 年(115 年)5 月報稅時,即可直接填報 18 萬元。

適用對象:只要納稅人、配偶或受扶養親屬,符合衛福部公告之「須長期照顧之身心失能者」,不論是聘僱外籍看護、入住長照機構或由家人自行照顧,皆可適用。

排富條款:需注意此項扣除額設有排富條款(如綜所稅率 20% 以上、基本所得額超過 750 萬等不適用)。

四、 退職所得定額免稅金額調整

對於即將退休的人員,115 年度的退休金免稅額度也隨 CPI 上調:

一次領取者(115 年度):

全額免稅:206,000X(服務年資} 以下。

半數課稅:超過206,000X年資,未達 414,000X年資。

全額課稅:超過414,000 X年資部分。

分期領取者:全年免稅額度由 114 年的 85.9 萬元調升至 89.4 萬元。

五、 綜所稅級距與累進差額(114 vs 115 年度)

115 年度的課稅級距也全面往上平移,這意味著同樣的薪水,在 115 年可能落在更低的稅率區間。

114 年度(115/5 申報)

| 稅率 | 所得淨額區間 | 累進差額 |

| 5% | 0 ~ 590,000 | 0 |

| 12% | 590,001 ~ 1,330,000 | 41,300 |

| 20% | 1,330,001 ~ 2,660,000 | 147,700 |

| 30% | 2,660,001 ~ 4,980,000 | 413,700 |

| 40% | 4,980,001 以上 | 1,080,300 |

115 年度(116/5 申報)

| 稅率 | 所得淨額區間 | 累進差額 |

| 5% | 0 ~ 610,000 | 0 |

| 12% | 610,001 ~ 1,380,000 | 42,700 |

| 20% | 1,380,001 ~ 2,770,000 | 153,100 |

| 30% | 2,770,001 ~ 5,190,000 | 430,100 |

| 40% | 5,190,001 以上 | 1,120,500 |

六、 所得基本稅額條例(最低稅負制)

最低稅負制主要是針對高所得、擁有大量海外所得或特定保險給付的人士。

個人免稅額度:維持 750 萬元。

營利事業免稅額度:維持 60 萬元。

保險死亡給付免稅額:維持 3,740 萬元。

雖然 115 年度的最低稅負免稅額未進一步調升,但由於一般綜所稅的級距放寬,大多數民眾仍應以一般綜所稅計算為主。

七、 結語:115 年如何報稅最有優勢?

首重扶養申報:若家中有符合長照資格的長輩,115 年 5 月報稅時務必優先申報,每人 18 萬元的扣除額非常有感。

檢視租金扣除:113 年起租金已改為「特別扣除額」(最高 18 萬),且可與標準扣除額同時並用,單身租屋族明年幾乎都能享有超過 60 萬元的免稅空間。

計算免稅門檻:

單身小資族:115 年度(116年報稅)免稅門檻約為 46.4 萬元(免稅額 10.1萬 + 標扣 13.6萬 + 薪扣 22.7萬)。

雙薪家庭:若無子女,門檻約為 92.8 萬元。