房價高漲的時代,不動產買賣動輒數千萬,對於大多數人來說是人生中最大的一筆交易。關於「過戶」與「貸款」的先後順序,以及如何防範層出不窮的房地產詐騙,是每一位買賣雙方都必須清楚掌握的知識。

一、 核心問題解答:先過戶還是先貸款?

這是一個非常關鍵的問題,答案並非二選一,而是一個「同步且連動」的過程。

簡單來說,標準的流程順序是:

先「申請」貸款 → 接著辦理「過戶」→ 最後完成「抵押權設定」與銀行「撥款」。

詳細邏輯如下:

核貸(申請): 在過戶之前,買方必須先找銀行鑑價並確認貸款成數與金額。銀行同意借錢了,才能繼續後面的流程。

過戶(移轉): 在繳完稅款後,地政士(代書)會將房子產權從賣方名下移轉到買方名下。此時,房子已經是買方的了,但賣方還沒拿到尾款。

設定(抵押): 房子過戶到買方名下的「同時」,會送件辦理銀行的「抵押權設定」。這代表銀行對這間房子有了債權保障。

撥款(代償): 銀行確認抵押權設定完成後,才會將貸款金額撥款到「履約保證專戶」或代償賣方原有的房貸,剩餘款項再給賣方。

重要觀念: 銀行是「見得權狀才給錢」。所以一定是產權先變成買方的,銀行拿到了房子的抵押權,才會把錢撥出來給賣方。這中間的時間差(過戶完成但錢還沒撥),就是風險最高的時候,也是為什麼我們需要「履約保證」。

二、 為什麼「履約保證」是不動產交易的保命符?

在沒有履約保證的年代,買賣房子就像在賭博:

買方風險: 我頭期款給了,稅也繳了,結果賣方拿錢跑路,房子還被查封,過不了戶。

賣方風險: 房子過戶給買方了,結果買方貸款貸不下來,或是買方偷偷把房子拿去借民間高利貸,賣方拿不到尾款,房子也要不回來。

履約保證(Escrow)的作用

它就像網購時的「第三方支付」或「支付寶」。買方付的每一筆錢(簽約金、用印款、完稅款)都不會直接進賣方口袋,而是存在銀行的信託專戶裡。

直到「過戶完成」且「銀行貸款撥款」進來,確認一切手續無誤,專戶才會把錢轉給賣方。如果中間交易失敗,專戶會把錢退還給買方,確保「一手交錢,一手交屋」的安全。

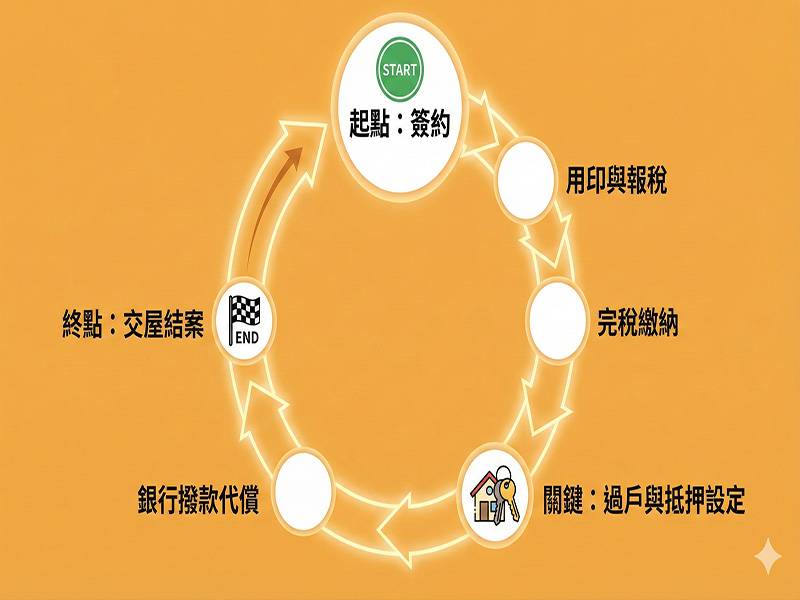

三、 代書辦理不動產過戶的標準流程圖

正規的不動產交易分為四大階段:簽約 → 用印 → 完稅 → 交屋。以下是詳細的時間軸與代書動作:

1. 簽約階段 (第 1~3 天)

買賣雙方議價完成,簽訂「不動產買賣契約書」。

買方支付: 簽約金(通常為總價 10%)進履保專戶。

賣方動作: 交付權狀、印鑑證明給代書。

代書動作: 申報實價登錄(現制)、調閱謄本確認產權。

2. 用印與報稅階段 (約第 3~10 天)

買方動作: 積極詢問銀行貸款,確認核貸金額。

買方支付: 用印款(通常為總價 10%)進履保專戶。

代書動作: 在公定契約書(公契)上蓋雙方印鑑,並向稅捐處申報土地增值稅(賣方負擔)與契稅(買方負擔)。

3. 完稅與過戶階段 (約第 15~25 天)

稅單核發下來,雙方繳納稅款。

買方支付: 完稅款(通常為總價 10%)進履保專戶。

關鍵動作(代書):

代書確認貸款銀行已核准。

辦理產權移轉登記(過戶): 將房子名字改成買方。

辦理抵押權設定: 設定給買方的貸款銀行。

4. 交屋與尾款階段 (約第 30~45 天)

銀行撥款: 銀行將貸款(尾款,約總價 70-80%)撥入履保專戶。

代償塗銷: 如果賣方原本有房貸,履保專戶會先幫賣方還清舊貸款,取得「清償證明」並塗銷舊的抵押權。

點交: 結算水電瓦斯費,交付鑰匙,履保專戶將剩餘款項匯入賣方指定帳戶。

交易完成。

四、 在高房價時代,避免詐騙的三種方法

現在房價高,詐騙集團只要騙到一間房或一筆頭期款,獲利就是數百萬。以下三種方法是您的防禦盾牌:

方法 1:堅持使用「履約保證」 (Escrow)

這是最基本也最有效的防線。詐騙集團最怕履保,因為錢拿不到手。

防詐重點: 如果賣方或仲介以「為了省手續費(約萬分之六)」或「急需用錢」為由,要求您不要做履約保證,或者要求您將頭期款直接匯入他的私人帳戶,請立刻停止交易,這 99% 是詐騙。

方法 2:申請「地籍異動即時通」 (重要!)

這是內政部提供的免費服務,非常建議所有屋主申請。

如何運作: 一旦您名下的不動產被申請「買賣、贈與、抵押權設定」等登記時,地政事務所會在「收件」與「異動完成」時,分別發送 簡訊 (SMS) 或 電子郵件 通知您。

防詐重點: 詐騙集團常用的手法是騙取您的權狀和證件後,偷偷過戶或拿去借高利貸。有了這個服務,您會在第一時間收到通知,若非本人操作,可立即打電話給地政事務所擋下流程。

方法 3:採用「雙代書」制度

通常交易會由買方或仲介指定的代書負責,但若您對交易對象存疑(例如透過非正規房仲網成交),您可以要求實行「雙代書」。

如何運作: 買方找一位代書,賣方也找一位自己信任的代書。主辦代書負責跑流程,副辦代書負責「監督」文件審核、確認合約無陷阱。

防詐重點: 許多詐騙案是「假買方、假代書」聯手,騙屋主交出權狀後神隱。雙代書雖然會多一筆費用,但能確保流程中有人站在您這邊嚴格把關。

五、 買賣過程中的「奇怪現象」:詐騙疑雲的紅旗警訊

在實際案例中,詐騙往往隱藏在看似合理的理由背後。如果您遇到以下三種情況,請提高警覺:

疑雲一:「屋主急售,要求高額現金頭期款」

劇本: 賣方說:「我因為公司周轉不靈急需現金,房子市價 2000 萬,我賣你 1500 萬就好!但你要先給我 500 萬現金當訂金,而且不能進履保專戶,因為我要馬上拿去救急。」

解析: 貪便宜是人性弱點。一旦您將現金直接交給賣方,他可能從此人間蒸發,或者這房子早就被查封、一屋二賣,您付出去的錢將如肉包子打狗。

疑雲二:「合約中出現不合理的特殊條款」

劇本: 代書在合約中加入一行不起眼的小字:「雙方同意於過戶後、尾款付清前,買方得先將不動產設定抵押給第三人。」

解析: 這通常發生在「假買方騙屋主」的案例。正常的順序是買方跟「銀行」貸款。如果合約允許買方在還沒付錢給屋主前,就拿房子去跟「地下錢莊(第三人)」借錢,買方拿了錢就跑,最後屋主不僅沒拿到尾款,房子還揹了高額的高利貸債務,得不償失。

疑雲三:「過度熱情的親友代書或不知名仲介」

劇本: 買方或賣方堅持使用這一位「表哥」或「好友」當代書,聲稱專業又便宜。且在簽約過程中,該代書一直催促簽名,不解釋條款,甚至阻擋您細看合約。

解析: 不動產交易講究公正。若代書明顯偏袒一方,或該代書在網路上查不到開業資料(可能是無照代書),這就是極大的風險。正規代書會中立客觀地解釋每一條款的法律效力。

總結

不動產過戶是一場精密的法律與金錢操作。請記住:「產權先過戶,貸款再撥款」是銀行保護自己的機制,而「履約保證」則是保護您(買賣雙方)的機制。

在這個高房價且詐騙猖獗的時代,切勿因為「貪便宜」或「怕麻煩」而省略正規流程。