不動產交易中,稅務規劃的核心往往不在於「成交價」,而在於「課稅所得」的計算。根據台灣現行的房地合一稅 2.0 制度,課稅所得的計算公式為:

為了讓您在移轉房地產時能精確掌握節稅關鍵,以下將針對費用認列、裝修成本區分、推計費用機制及所有權人注意事項

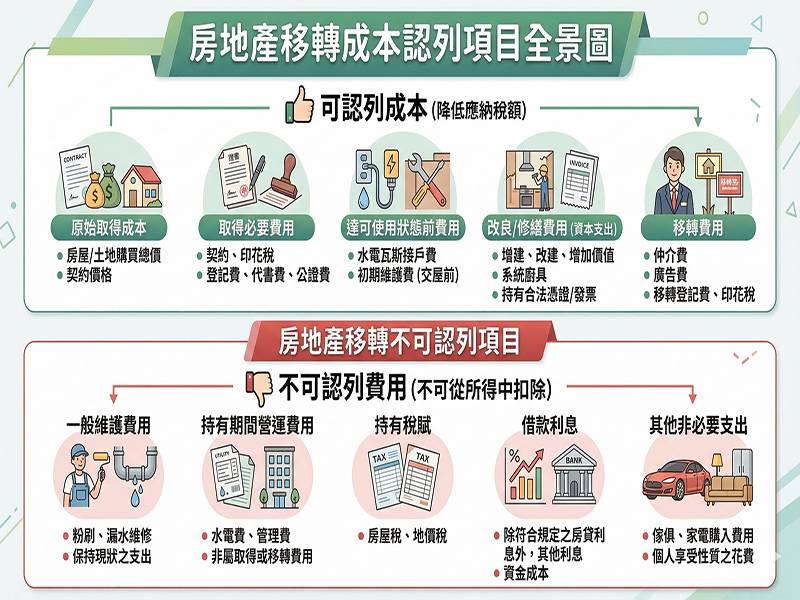

一、 房地產取得與移轉費用的分類認列

在計算稅額時,能抵扣的支出主要分為「取得成本」與「移轉費用」。這兩者在申報時必須分開計算,且均需檢附相關憑證。

1. 取得成本(取得房產時支付的必要費用)

這些支出通常發生在您「買入」房產的階段,可以併入原始買價中,作為成本扣除:

契稅與印花稅: 買賣契約成立後向國庫繳納的稅捐。

代書費(地政士費): 辦理所有權移轉登記的服務費。

規費: 包含登記費、書狀費等交給地政事務所的行政費用。

仲介費: 買方當初支付給仲介公司的佣金(通常為成交價的 1%~2%)。

公證費: 若合約經過公證所產生的費用。

貸款利息與手續費(取得所有權登記前): 僅限於房屋過戶完成前所產生的房貸利息,過戶後的利息屬於持有期間費用,不可扣除。

2. 移轉費用(售出房產時支付的必要費用)

這些支出發生在您「賣出」房產的階段,用於減少所得:

仲介費: 賣方支付給仲介的佣金(通常為成交價的 4%)。

廣告費: 自行售屋時刊登廣告或製作看板的支出。

清潔費與搬運費: 為了完成交屋而進行的空屋清潔或家具搬遷。

代書費(售出端): 若賣方負擔部分規費或代書支出。

二、 室內裝修成本:定著物 vs. 可移動項目

裝修費用是房地產節稅中最具爭議、也最常被國稅局退件的項目。認列的基本原則是:「該項修繕是否增加了房屋的價值或效用,且其效能非兩年內所能耗竭者。」

1. 定著物(可認列為成本)

所謂「定著物」,是指固定於建築物上,若拆除將損毀房屋結構或失去其價值的設施。這些支出可視為房屋成本的增加:

基礎工程: 水電管線全面更換、防水工程(頂樓或衛浴)、瓦斯管線配置、牆壁粉刷(需結合整體裝修)。

泥作與木作工程: 地磚舖設、隔間牆變更、固定式天花板、木作固定衣櫃、電視牆(不可移動型)。

衛浴與廚具設備: 馬桶、浴缸、洗臉盆、流理台、抽油煙機、固定式系統廚具。

門窗工程: 更換氣密窗、防盜門、玄關門。

空調系統(特定類型): 僅限於「全熱交換器」或「埋入式主機」等需配合天花板施工且難以拆遷的系統,一般分離式冷氣通常不被認列。

2. 可移動項目(不可認列為成本)

國稅局認定這些項目屬於個人生活所需的「消費性財物」,而非房屋增值:

家具類: 沙發、餐桌椅、床墊、窗簾、地毯、活動式櫥櫃。

家電類: 冰箱、洗衣機、分離式冷氣機、微波爐、洗碗機(非嵌入式)。

裝飾類: 掛畫、擺飾、非固定式燈具。

消耗性支出: 單純的環境美化、植栽、短期耗竭的修補。

專業提示: 報稅時,僅提供「裝修合約」是不夠的,必須提供「統一發票」或「免用統一發票收據」,且品名應清楚標註施工細項。

三、 無明確憑證時的認列標準:3% 與 30 萬限額

若您在賣屋時無法提供仲介費收據、清潔費發票或裝修證明,或是單據遺失,稅法提供了一種「推計費用」的替代方案。

1. 認列規則

根據《所得稅法》相關規定,若未列報費用或未能提出證明文件,稽徵機關應按下列標準計算移轉費用:

計算公式:{成交價額}* 3%

最高限額: 30 萬元。

2. 實例試算

案例 A(小資套房): 成交價 500 萬元。

500萬 * 3% = 15萬元。

可抵扣費用為 15 萬元。

案例 B(精華區豪宅): 成交價 5,000 萬元。

$5,000萬* 3% = 150 萬元。

因超過上限,僅能認列 30 萬元。

3. 注意事項

這個 3% 的推計費用僅涵蓋「移轉費用」(仲介、清潔、搬運等)。如果您是「裝修成本」單據遺失,國稅局通常不適用此 3% 補償,而是直接將該筆成本剔除。因此,裝修發票的保存價值遠高於 30 萬元的限額補貼。

四、 持有房地產所有權人的關鍵注意事項

身為所有權人,從購入、持有到出售,每一個環節的行為都會影響未來的稅負。以下列出最容易被忽略的注意事項:

1. 單據保存的「三位一體」原則

為了確保成本被認列,每一筆支出應具備以下三個條件:

發票/收據: 抬頭必須是「所有權人」或其配偶、直系親屬。

合約/估價單: 載明施工地址、項目、單價。

金流證明: 這是目前查核最嚴格的一環。建議透過銀行匯款支付,並保留存摺影本,以證明該筆交易並非虛報。

2. 「持有期間」費用不可抵扣

這是一個常見的迷思。以下項目屬於「持有房屋的代價」,而非「移轉成本」,無法扣抵房地合一稅:

地價稅與房屋稅: 每年的例行稅負。

管理費: 社區代收的管理支出。

房貸利息(取得所有權後): 雖然在「綜所稅」中可能可以申報列舉扣除,但在「房地合一稅」中無法列為成本。

火險、地震險保費。

3. 照片證據的重要性

對於裝修工程,國稅局有權要求查看施工前、中、後的照片。尤其是涉及「定著物」的工程,照片是證明該工程確實存在於該址的最佳證據。

4. 區分「自住優惠」與「成本扣除」

自住優惠: 若設籍並實際居住滿 6 年,有 400 萬的免稅額度,且稅率僅 10%。

成本扣除: 不論是否自住,只要有成本支出皆可列扣。建議即便預計長期自住,也要保存發票,因為未來的稅制或個人計畫可能變動。

5. 贈與或繼承的成本計算

若房產是透過「繼承」或「贈與」取得,您的取得成本並非當時的市場行情,而是以**繼承/贈與時的「房屋評定現值」及「土地公告現值」**為準。這通常遠低於市價,會導致售屋時產生高額稅賦。

應對方案: 針對繼承取得的房產,更需保留大量的「改良成本(裝修)」發票,以減少課稅所得。

6. 避免「人頭申報」或「發票虛報」

目前國稅局對裝修公司有嚴密的追蹤機制。若裝修公司開立發票卻無實際施工事實,或是所有權人購買他人發票申報,一旦被查獲,除補稅外還會處以高額罰鍰。

五、 總結與建議

房地產移轉的成本認列是一場關於「細心」與「憑證」的長期抗戰。

裝修時: 務必告知工班需開立統一發票,品名須寫細項(如:水電管線更換),而非僅寫「工程款一式」。

平時: 建立一個「房產成本資料夾」,將買房合約、代書費單據、契稅單、裝修發票及匯款紀錄一併存放,甚至包含裝修前的原始屋況照片。

售屋前: 評估實際費用是否超過成交價的 3% 或 30 萬元。如果實際費用(仲介費 + 裝修費)高於 30 萬,則必須採取核實申報;若低於此限,則可考慮採用推計費用。