房屋稅 2.0於 2026 年 5 月即將繳納的是針對 2025 年 7 月至 2026 年 6 月房產持有狀況的稅捐,且目前的日期(3 月 17 日)距離關鍵申請截止日 3 月 22 日僅剩 5 天,這份指南將協助你趕在最後關頭合法節稅。

房屋稅 2.0 全攻略:如何看緊荷包、活用公益出租優勢

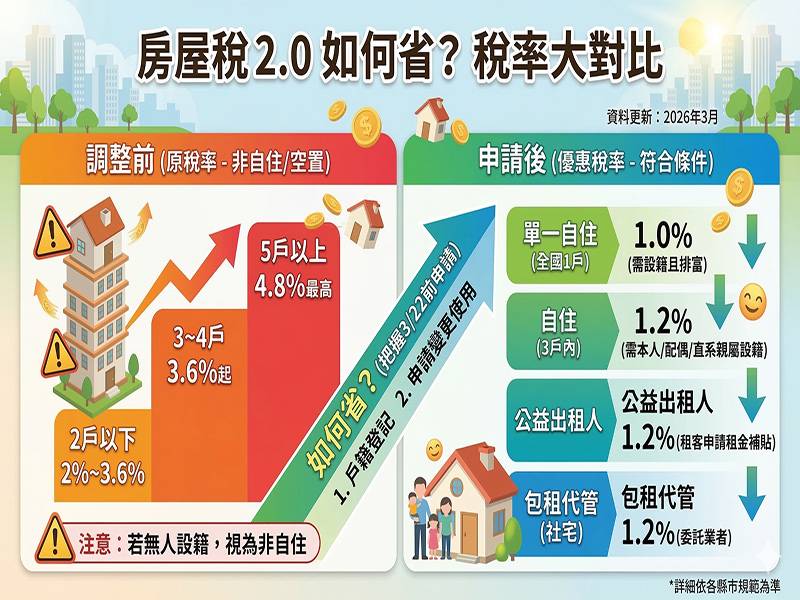

隨著「囤房稅 2.0」(房屋稅條例修正案)正式實施,台灣的房屋稅制從「地方歸戶」轉向「全國歸戶」,這對擁有多戶房產、或是房產空置未使用的屋主影響巨大。以下將從稅率標準、申請時限、省錢祕訣及公益出租人制度四個維度,為您詳盡剖析。

一、 房屋稅 2.0 的「累進稅率」標準是什麼?

房屋稅 2.0 的核心在於「自住減稅、囤房重稅」。其判斷標準與稅率如下:

1. 全國歸戶與稅率級距

以往房屋稅是按縣市各自計算,現在則是將您在全國擁有的房屋總數合併計算。

自住房屋(1.2%):個人、配偶及未成年子女全國合計 3 戶以內。

單一自住優待(1.0%):全國僅有一戶自住房屋,且現值在一定標準以下,稅率由 1.2% 降至 1%。

非自住住家用房屋(2% - 4.8%):這就是俗稱的「囤房稅」。針對空置、出租未申報、或超過 3 戶以上的房屋,稅率下限調高至 2%,上限調高至 4.8%。各縣市會根據擁有的戶數多寡,訂定具體的「累進稅率表」。

2. 空置未使用的標準

只要該房屋「不符合自住條件」且「未出租給公益出租人或包租代管」,就會被視為非自住住家用。最關鍵的標準在於「設籍」。

注意: 2.0 制度新增了「必須有本人、配偶或直系親屬辦竣戶籍登記」的強制規定。若沒設籍,即便沒出租也沒營業,一樣會被課徵 2% 起跳的囤房稅。

二、 申請期限與辦理單位:把握最後 5 天!

如果您希望將手中的房屋從 2.0 的高稅率轉為 1.2% 甚至 1% 的優惠稅率,必須注意以下時間節點:

關鍵截止日期:3 月 22 日 房屋稅是按「月」計算,但 2.0 制度規定,若要適用當年度的優惠稅率,必須在 3 月 22 日以前向房屋所在地稅捐稽徵機關提出申請。

稅籍基準日:2 月末日 每年的 2 月 28 日(或 29 日)為納稅義務基準日。

辦理單位:

實體申請:房屋所在地之各縣市稅捐稽徵處或其所屬分處。

線上申請:可透過「財政部稅務入口網」使用自然人憑證進行申請。

三、 小心荷包!房屋稅怎麼省?五大注意事項

要避開 4.8% 的最高稅率,你必須執行以下「節稅策略」:

1. 檢視「戶籍登記」

這是 2.0 制度最重要的改變。過去只要沒營業、沒出租即可適用自住稅率。現在**「沒設籍就沒優惠」**。請確認您的 3 戶自住名額內,每一戶都有本人、配偶或直系親屬(父母、子女)設籍。

2. 善用「直系尊親屬」設籍

如果您有超過 3 戶以上的房子,自住稅率限 3 戶。但您可以將多出的房屋交由父母、祖父母設籍並居住,雖然房屋稅可能無法降到自住(若超過 3 戶限制),但能確保該房屋在「地價稅」上能適用 2‰ 的自用住宅用地稅率,避免被課徵 10‰ 起跳的一般稅率。

3. 單一自住的 1.0% 陷阱

若您全國僅有一間房,請務必確認「房屋現值」。各縣市針對 1.0% 稅率設有現值標準(排富條款)。若您的房屋價值過高(豪宅類),即使是單一自住,稅率仍會維持在 1.2%。

4. 房屋使用變更即時申請

如果房屋原先是營業用(3%),現在改為自住或空置,應立即申請變更。房屋稅是按月計費,「越早變更,省越多」。只要在當月 15 日前申請,當月就能適用新稅率。

5. 共有房屋的計算方式

在 2.0 制度下,「共有房屋也算 1 戶」。如果您跟親戚合租一間老屋,即便您只持有 1/10 的產權,在全國戶籍歸戶時也會佔用您 1 戶的名額。建議重新評估產權結構,必要時進行產權整合。

四、 公益出租人:房東的「避稅天堂」

對於擁有多戶房產的「包租公」來說,加入公益出租人是 2.0 制度下最強大的節稅工具。

1. 什麼是公益出租人?

只要房東將房屋租給符合「租金補貼」資格的房客(現在補貼放寬,多數租客皆符合),且房客去申請租金補貼,房東就自動成為公益出租人,無須另外申請。

2. 三大稅負優惠(稅金大減免)

房屋稅: 比照「自住稅率」1.2%。這意味著即便你有 10 戶房,只要全部租給符合補貼資格的人,這 10 戶都適用 1.2%,完全跳過 2.0 的囤房累進稅率。

地價稅: 同樣比照「自用住宅用地稅率」2‰(原一般稅率為 10‰ 起跳)。

綜合所得稅: 每戶每月享 15,000 元 免稅額。這對高收入房東來說是巨大的紅利。

五、 2000 字實行做法:如何從 0 到 1 執行節稅與公益出租

以下是針對個人與房東的具體實作藍圖:

第一步:盤點資產(資產健檢)

登入「內政部地政司數位櫃臺」或查看去年的稅單,列出全國所有名下的房屋清單。標註出哪些是「自用」、哪些是「空置」、哪些是「出租中」。

第二步:戶籍大挪移(3/22 前完成)

確認 3 戶自住名額。

情境 A:有三間房,一間自己住,一間父母住,一間空的。

做法:自己設籍第一間,配偶設籍第二間,成年子女或父母設籍第三間。如此三間皆可維持 1.2%。

情境 B:有四間房。

做法:前三間照 A 做。第四間若不想被課囤房稅,必須考慮「出租」並加入公益出租人。

第三步:轉型「公益出租人」的實作流程

媒合租客:尋找符合租金補貼資格的租客。

合約載明:在租賃契約中不禁止房客申請租金補貼。

自動認定:房客向內政部申請租貼通過後,內政部會將資料定期傳送給稅捐稽徵機關,系統會自動將您的房屋稅率從 2%~4.8% 調降至 1.2%。

保存憑證:保留租約與租客的補貼核定函,以備稅捐處查核。

第四步:若房屋空置太久,考慮「委託包租代管」

如果您不擅長管理房客,可以委託經政府核准的「社會住宅包租代管」業者。

優惠標準:除了房屋稅降至 1.2%(部分縣市甚至更低)外,還享有每年最高 1 萬元的居家安全保險補助及維修補助。

第五步:善用「合法節稅申請」

若您的房屋符合以下特殊狀況,可申請減免:

災損減免:若房屋因天災受損面積達 30%~50%,稅金減半;50% 以上全免。

違章建築也要報:雖然違章建築不合法,但依然會被課房屋稅。若違章部分拆除,記得申請註銷該部分的稅籍,避免多繳。

結語:您的下一步行動

房屋稅 2.0 雖然加重了多房族的負擔,但其制度設計上給予了「設籍自用」與「公益出租」極大的彈性空間。

強烈建議您現在採取的行動:

確認戶籍:今天就檢查您的 3 戶自住房屋是否都有人設籍。

3/22 申請截止:若戶籍是最近才遷入,請在 3 月 22 日前,親自或線上向稅捐處遞件申請改課「自住住家用稅率」。

評估出租:若有名下多餘的空屋,現在是將其投入租賃市場並成為公益出租人的最佳時機,這不僅能幫您省下近 3 倍的房屋稅,還能獲取穩定的租金收入。